[화주분석] GS리테일 요기요 인수, 묘수일까 패착일까

GS리테일이 배달앱 2위 요기요를 품었습니다.

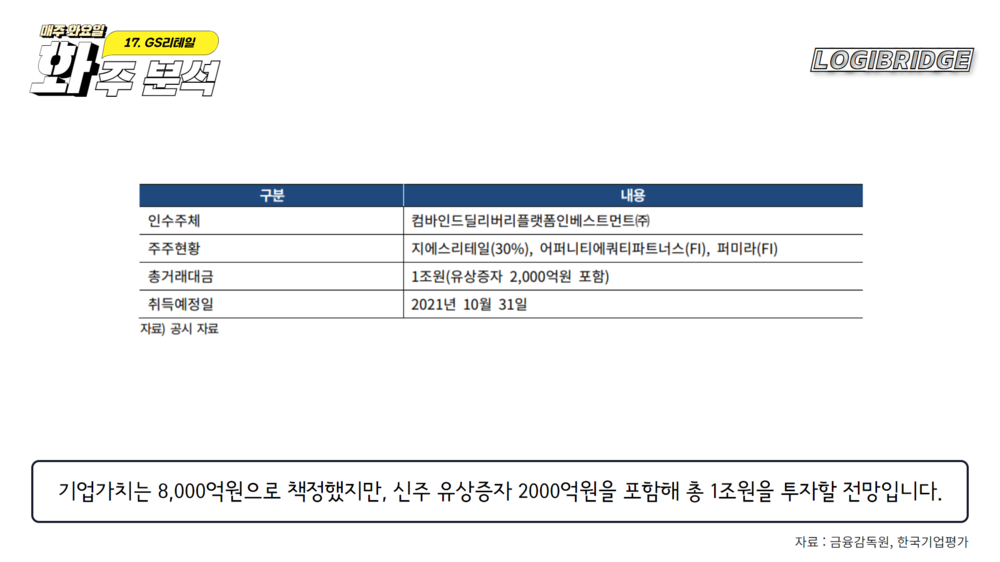

GS리테일은 지난 13일 사모펀드와 함께 딜리버리히어로코리아(요기요) 지분 100%를 1조원에 인수하는 계약을 체결했는데요.

기업가치는 8,000억원으로 책정했지만, 신주 유상증자 2000억원을 포함해 총 1조원을 투자할 전망입니다.

*어피너티에쿼티파트너스 등 재무적투자자(FI)들과 컨소시엄을 구성하여 SPC(컴바인드딜리버리플랫폼인 베스트먼트㈜)를 설립(㈜GS 리테일의 지분율 30%)할 예정이며, 동 SPC 가 딜리버리히어로코리아 지분 100%를 인수할 계획

GS리테일이 투자한 금액은 특수목적회사(SPC)의 지분 30%이며, 금액은 3,000억원입니다.

나머지 지분 70%는 글로벌 PEF인 어피니티에쿼티파트너스와 퍼미라가 각각 35%씩 맡게 됩니다.

요기요 인수를 통해 GS리테일이 꿈꾸는 시너지는 무엇일까요?

우선 GS리테일이 영위하고 있는 사업부문을 자세하게 살펴 볼 필요가 있는데요.

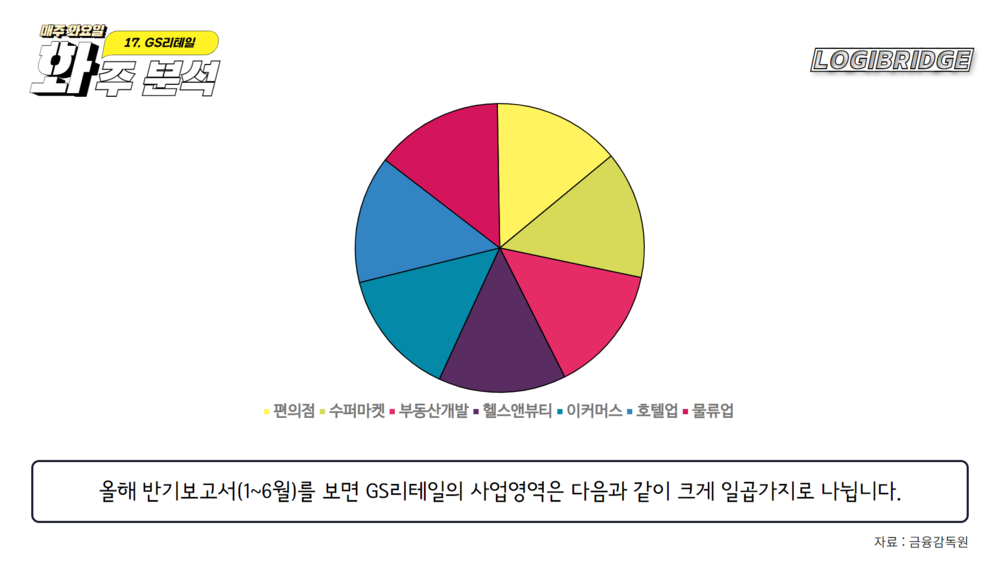

올해 반기보고서(1~6월)를 보면 GS리테일의 사업영역은 다음과 같이 크게 일곱가지로 나뉩니다.

▲편의점 ▲수퍼마켓 ▲부동산개발사업 ▲헬스앤뷰티사업 ▲이커머스사업 ▲호텔업 ▲물류업 ▲기타사업

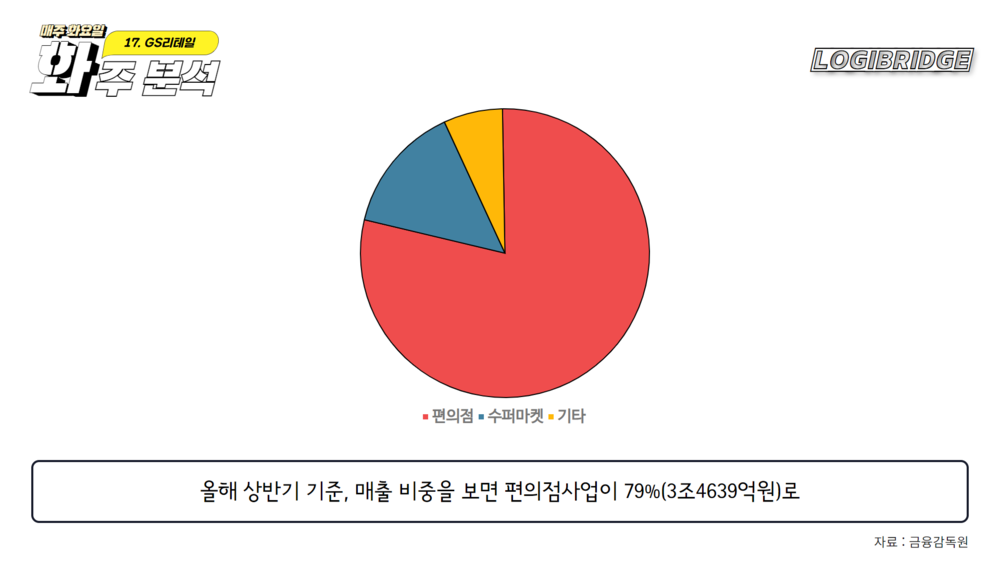

올해 상반기 기준, 매출 비중을 보면 편의점사업이 79%(3조4639억원)로 압도적으로 높고, 수퍼마켓 부문이 14.4%(5958억원)로 뒤를 잇습니다.

두 사업에서 창출되는 매출액은 전체의 93.4%에 달합니다.

2020년 상반기(1~6월)에 비해 편의점사업은 2.9% 증가했지만, 수퍼마켓사업은 9.8% 줄었습니다.

수퍼마켓사업은 2019년 상반기 7606억원 규모에서 2020년 6597억원으로 13.2% 감소한 데 이어 매년 부진한 실적을 내놓고 있습니다.

편의점사업 또한 1~2%의 둔화된 성장률을 보이고 있어, GS리테일의 올해 상반기 전체 매출액 증감율은 0.7% 상승하는데 그쳤습니다.

온라인 이커머스 기업들이 연일 최고 매출액을 달성하면서 가파른 성장률을 기록하는 것과 비교되는 성적표입니다.

GS리테일이 요기요 인수에 앞서 이륜차를 기반으로 물류사업을 확대하는 메쉬코리아에 500억원을, 반려동물 쇼핑몰 펫프랜즈에 256억원을 투자한 행보도 결국 오프라인 거점과 온라인을 결합한 시너지를 내려는 목적으로 분석됩니다.

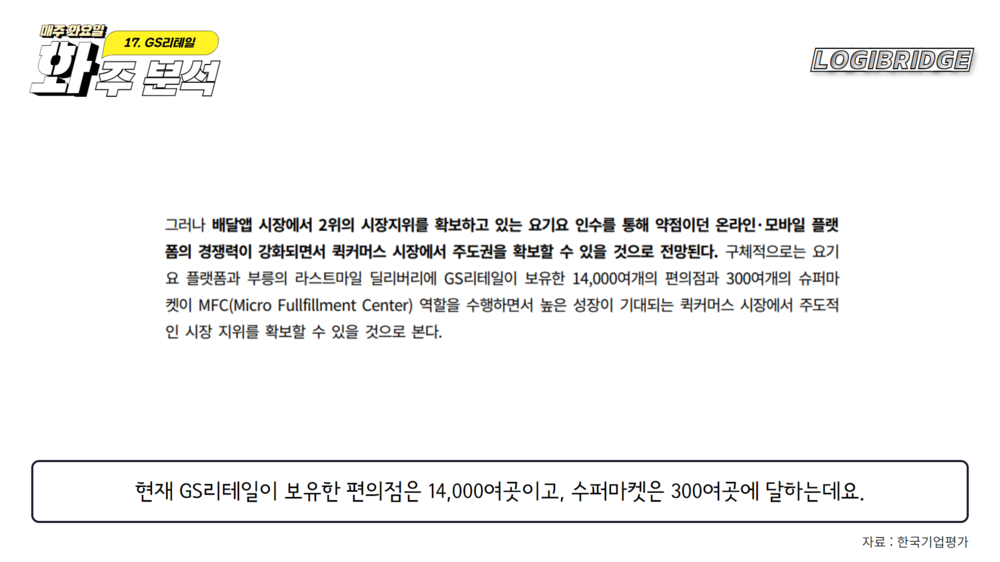

현재 GS리테일이 보유한 편의점은 14,000여곳이고, 수퍼마켓은 300여곳에 달하는데요.

GS리테일은 이러한 도심 곳곳에 촘촘한 오프라인 인프라를 바탕으로 'GS더프레시(수퍼마켓)'을 통한 퀵커머스 사업에 진출해 세미다크스토어(배송전용매장)를 확대해 왔습니다.

최근 몇 년 사이 GS리테일의 행보를 보면, 이륜차를 기반으로 라스트마일 부문에 상당한 투자를 진행함과 동시에 2018년 물류전문 자회사 GS네트웍스를 설립해 기존의 2자물류를 넘어 3자물류까지 사업을 확대해 나가는 등 유통에 기반한 물류부문의 시너지 창출을 준비해 왔습니다.

GS리테일은 요기요 인수를 통해 오프라인 거점과 물류 부문의 강점에 더해 플랫폼 부문까지 사업의 큰 전략을 완성해 나가는 모습입니다.

하지만 일각에서는 쿠팡이츠와 위메프오 등 새로운 배달앱 경쟁자가 빠르게 시장점유율을 높혀 나가는 상황에서 'GS리테일'의 요기요 인수는 폐착일 수 있다는 비관적인 시각도 존재합니다.

특히 쿠팡이 이커머스 사업에 진출할 때, 배송기사를 직접고용하며 시장의 판을 바꿧던 것과 마찬가지로, 쿠팡이츠 배달원인 '이츠친구'를 직고용하는 상황을 볼 때, 잠재적 위협 요인으로 작용할 가능성이 높기 때문입니다.

지금 대부분의 이륜차 배달원은 개인사업자 신분으로 언제든지 다른 플랫폼으로 이동하는 게 자유로워, 핵심 서비스인 '배달' 부문의 차별화가 쉽지 않은 상황입니다.

이런 측면에서 쿠팡이츠가 이륜차 배달원을 직고용해 시장의 판도를 바꿀 경우, 수요공급 원리에 의해 배달원 수급 자체가 어려워질 수 있다는 분석도 제기됩니다.

오프라인 거점이 아무리 많아도 이를 배달할 '인력' 수급에 차질이 생긴다면, 앞 단의 핵심사업들이 줄줄이 흔들리기 때문입니다.

더구나 쿠팡에 이어 배달대행업체 '바로고' 또한 최근 이츠친구와 비슷한 이륜차 배달원 직고용 플랫폼인 콘셉의 '텐고' 서비스를 출시하며 라이더 모시기에 열을 올리고 있어, 시장 경쟁은 더욱 과열될 것으로 관측됩니다.

무엇보다 GS리테일이 투자한 메쉬코리아, 요기요 등은 'GS리테일'이 최대주주가 아닐 뿐더러, 일부 지분을 쥐고 있는 상황으로, 지분을 투자했더라도 해당 기업에 대해 영향력을 발휘하는 데 한계가 있습니다.

어쨌거나 성장이 둔화된 상황에서 '요기요' 지분 인수는 GS리테일이 선택할 수 있는 최선의 선택지였을지도 모릅니다.

GS수퍼마켓의 매출이 빠르게 쪼그라드는 모습을 보면, 내부에서도 상당한 위기감을 느끼고 있음을 짐작해 보게 됩니다.

오늘 준비한 콘텐츠는 여기까지입니다.

끝까지 읽어 주셔서 고맙습니다.