[화주분석] 오뚜기, 한류열풍 타고 '수출' 호재 '미래가 밝다'

오늘은 착한기업의 대명사 '갓뚜기(GOD과 오뚜기의 합성어)'로 불리는 오뚜기를 알아보겠습니다.

오뚜기는 1969년 즉석 분말카레 생산을 시작으로 2019년 창립 50주년을 맞으며 반세기 동안 국내를 대표하는 종합식품기업으로 성장했습니다.

오뚜기는 1969년 즉석 분말카레 생산을 시작으로 2019년 창립 50주년을 맞으며 반세기 동안 국내를 대표하는 종합식품기업으로 성장했습니다.

오늘은 착한기업의 대명사 '갓뚜기(GOD과 오뚜기의 합성어)'로 불리는 오뚜기를 알아보겠습니다.

오뚜기는 1969년 즉석 분말카레 생산을 시작으로 2019년 창립 50주년을 맞으며 반세기 동안 국내를 대표하는 종합식품기업으로 성장했습니다.

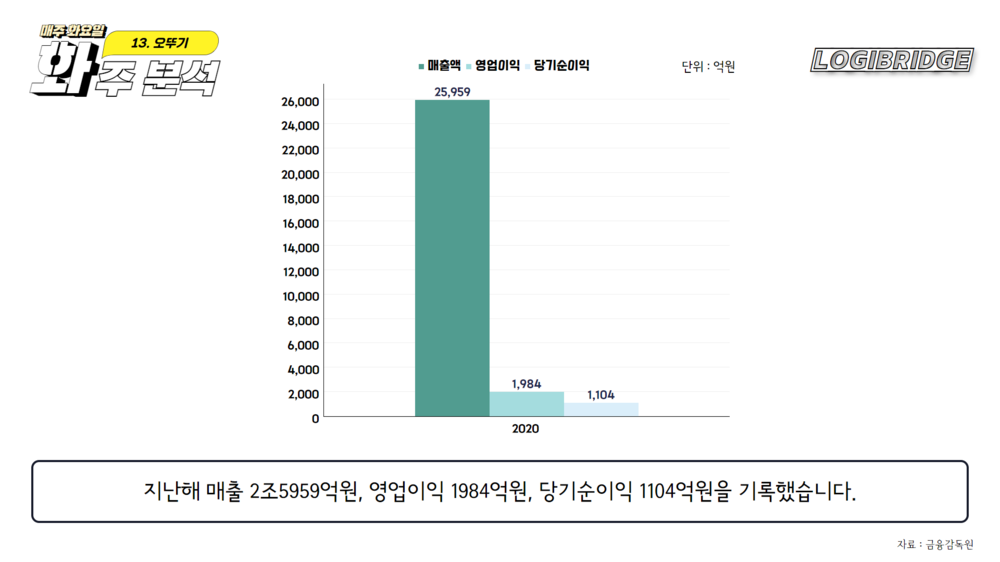

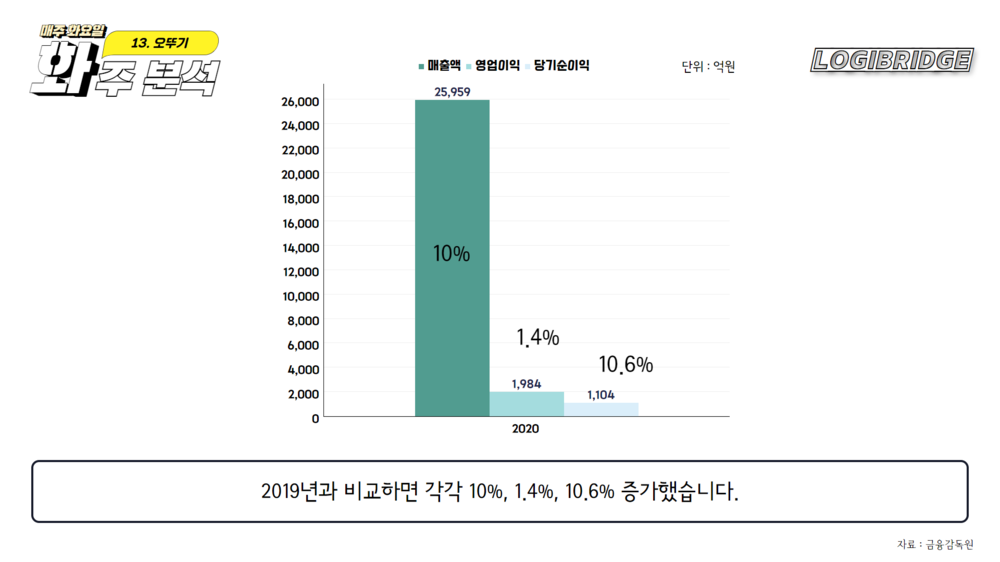

지난해 매출 2조5959억원, 영업이익 1984억원, 당기순이익 1104억원을 기록했습니다.

2019년과 비교하면 각각 10%, 1.4%, 10.6% 증가했습니다.

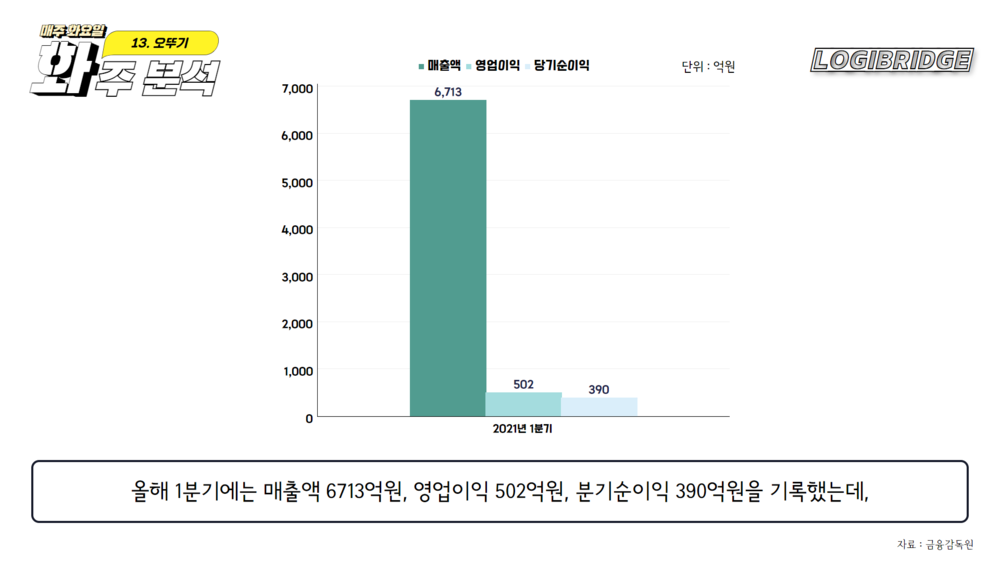

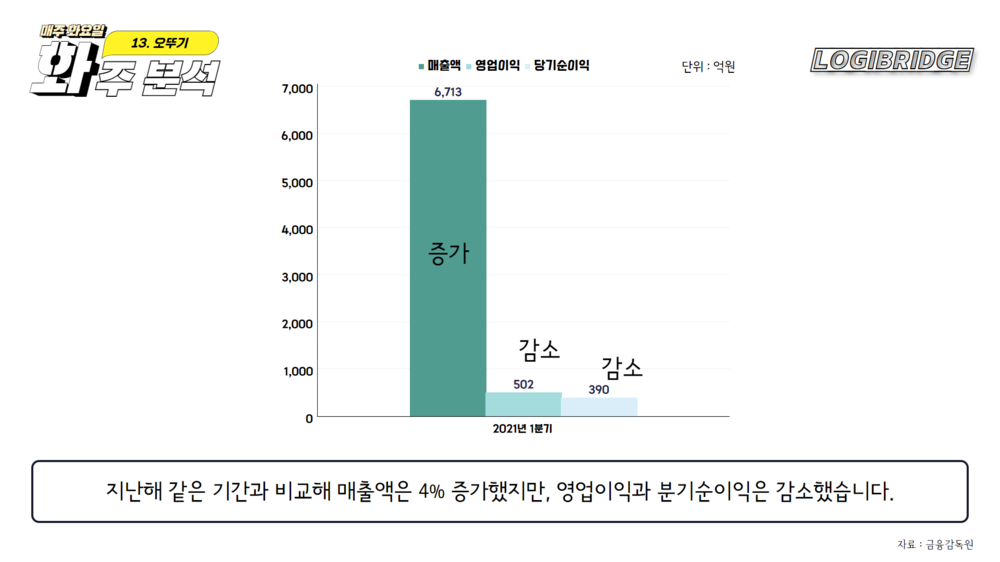

올해 1분기에는 매출액 6713억원, 영업이익 502억원, 분기순이익 390억원을 기록했는데, 지난해 같은 기간과 비교해 매출액은 4% 증가했지만, 영업이익과 분기순이익은 감소했습니다.

그 이유는 생산단가를 좌우하는 소맥분, 대두, 팜유 등의 가격이 급등하면서 매출원가 비율이 높아졌기 때문으로 분석됩니다.

2020년 1분기 매출원가 비중은 81.6%였는데, 올해 1분기에는 83.4%로 증가했습니다.

오뚜기가 최근 라면 가격을 최대 12.6% 인상하겠다고 한 것도 이러한 원재료 가격 상승에 따른 조치로 분석됩니다.

오뚜기는 현재 중국을 비롯해 미국과 뉴질랜드, 베트남에 제조거점을 두고 현지 내수시장 확대 및 수출 확대에 힘을 쏟고 있습니다.

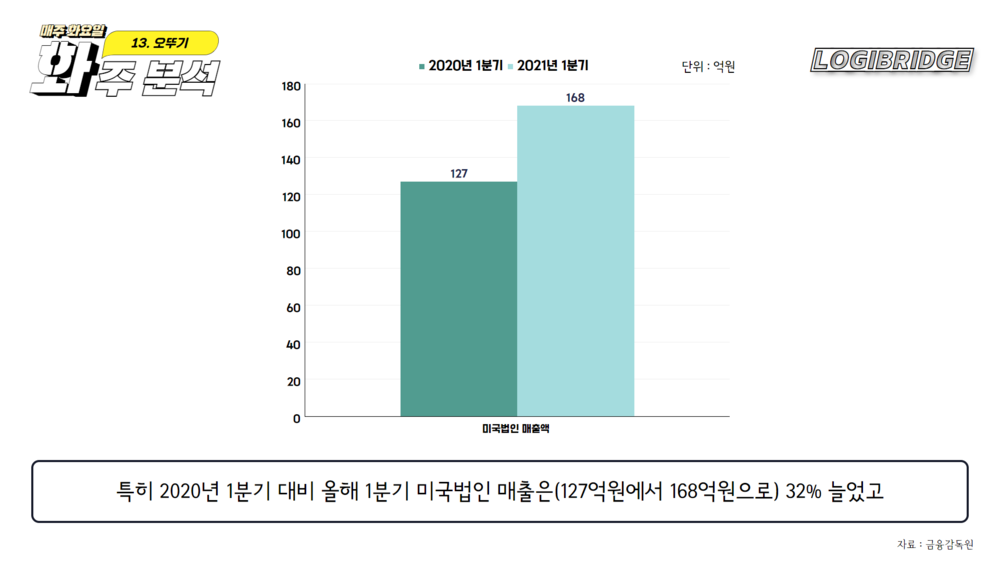

특히 2020년 1분기 대비 올해 1분기 미국법인 매출은(127억원에서 168억원으로) 32% 늘었고, 중국법인(강소부도옹식품유한공사, 강소태동식품유한공사) 합산 매출은(57억원에서 73억원으로) 27% 증가했습니다.

그 이유는 온라인을 통한 한국의 문화콘텐츠 확산에 따른 해외 소비자의 구매가 증가했기 때문인데요.

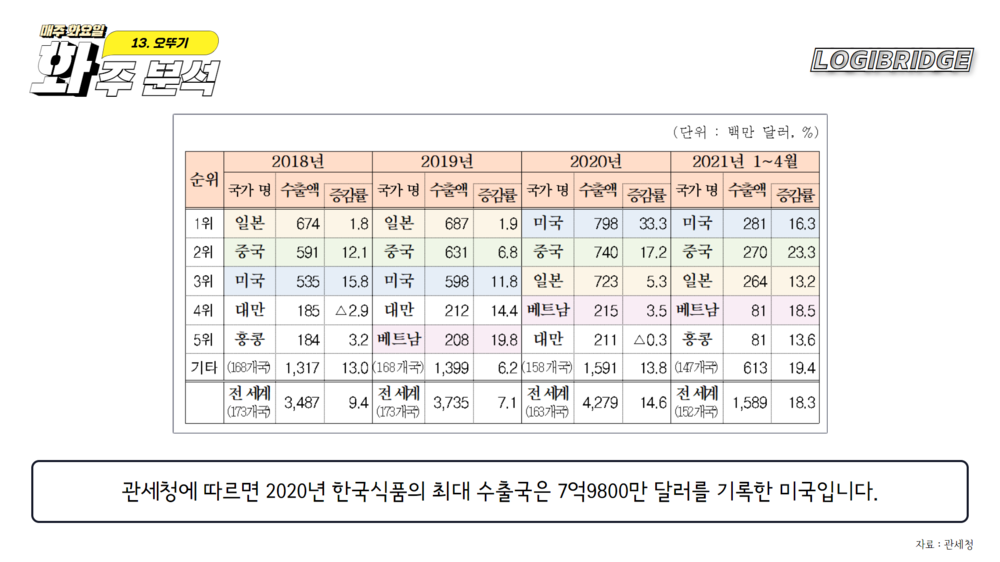

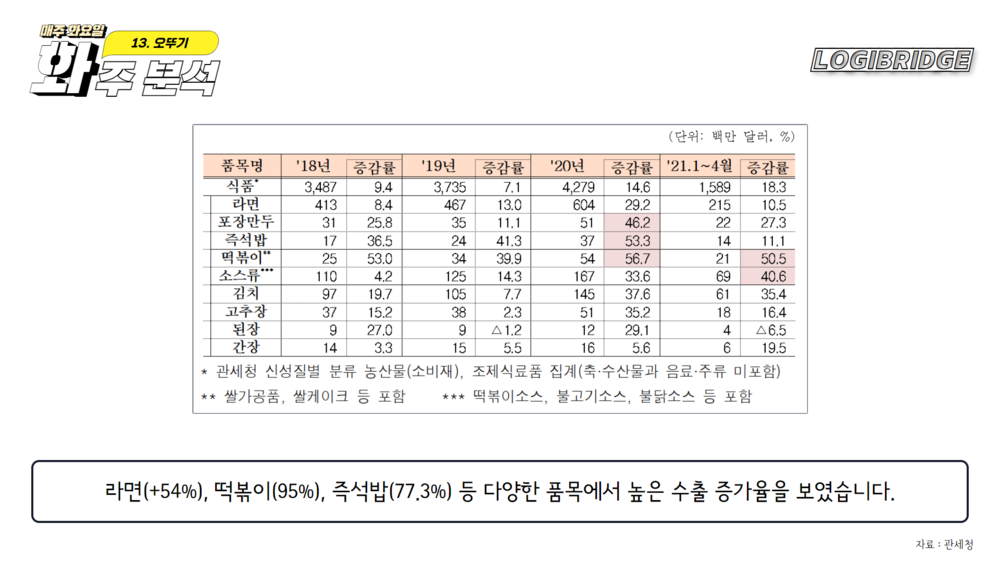

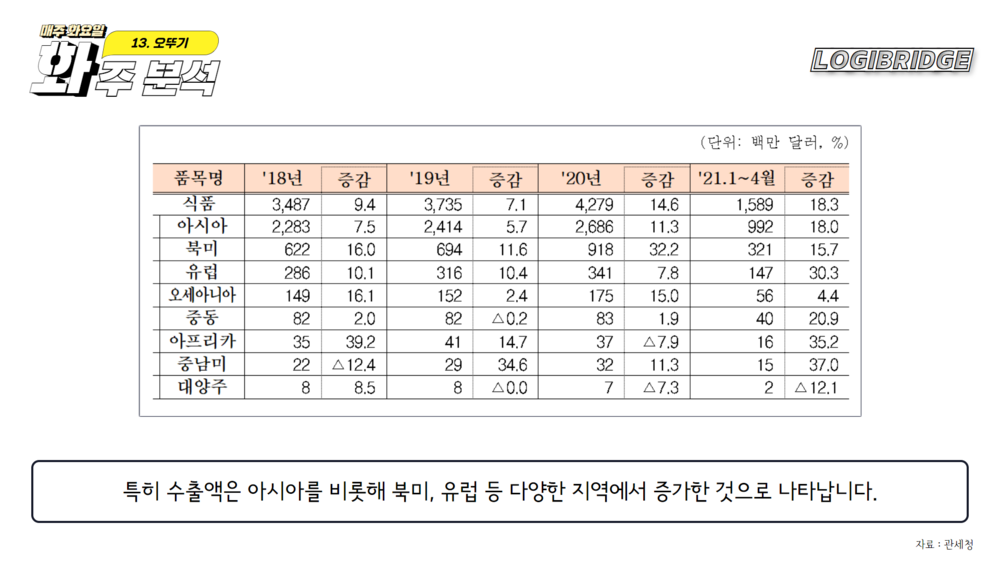

관세청에 따르면 2020년 한국식품의 최대 수출국은 7억9800만 달러를 기록한 미국입니다. 라면(+54%), 떡볶이(95%), 즉석밥(77.3%) 등 다양한 품목에서 높은 수출 증가율을 보였습니다.

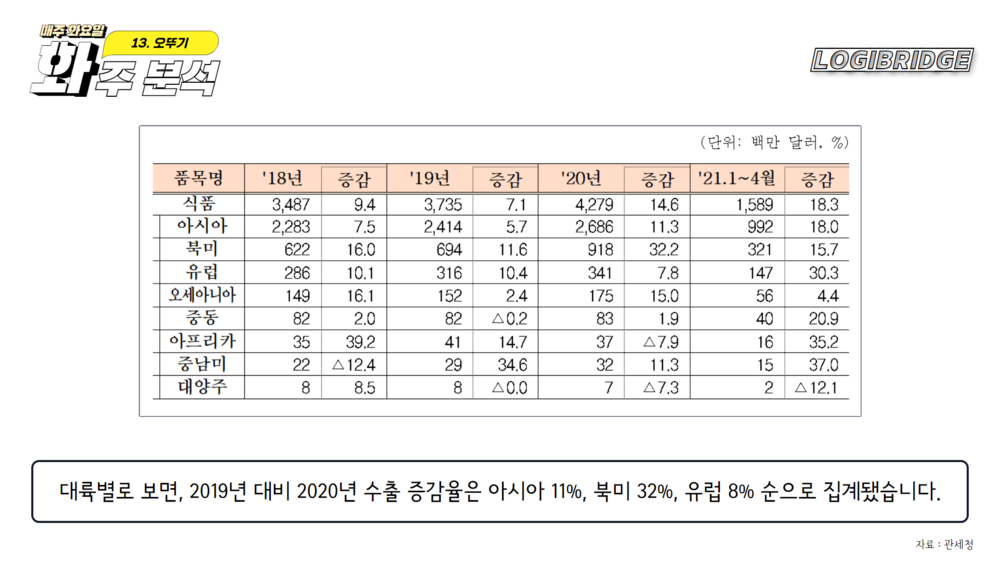

대륙별로 보면, 2019년 대비 2020년 수출 증감율은 아시아 11%, 북미 32%, 유럽 8% 순으로 집계됐습니다.

특히 수출액은 아시아를 비롯해 북미, 유럽 등 다양한 지역에서 증가한 것으로 나타납니다.

이러한 해외수출 증가까지 고려하면 오뚜기의 해외판매 비중은 더욱 증가할 것으로 예측됩니다.

특히 오뚜기는 사업부문(건조식품류, 유지류, 양념소스류, 면제품류, 농수산가공품류, 기타)이 더욱 다변화 돼 있어, 한류 열풍에 따른 반사이익이 더 클 것으로 관측됩니다.

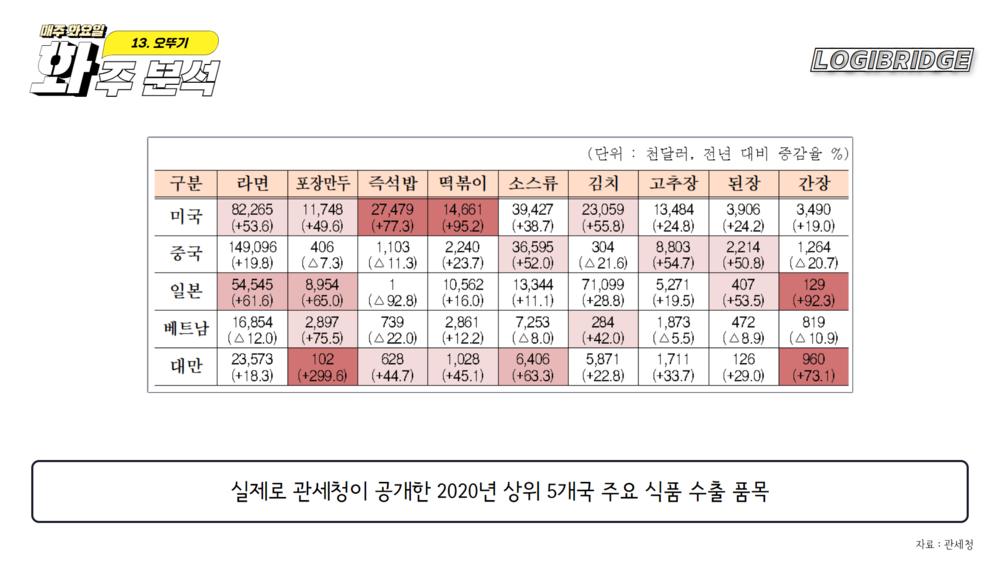

실제로 관세청이 공개한 2020년 상위 5개국 주요 식품 수출 품목(라면, 포장만두, 즉석밥, 떡볶이, 소스류, 김치, 고추장, 된장, 간장)을 보면 오뚜기는 관련된 모든 제품을 생산하고 있습니다.

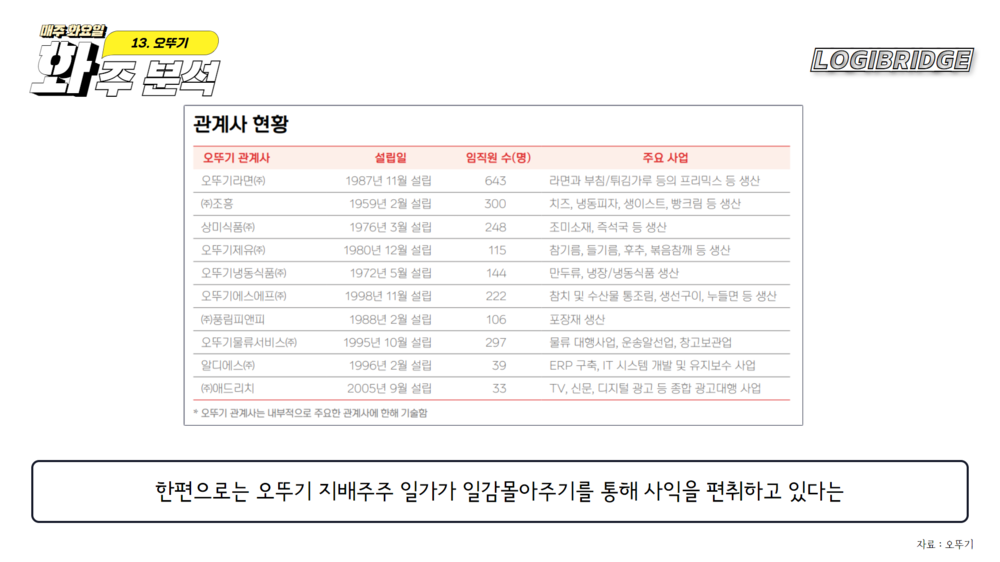

안정적 수익창출과 해외시장 확대라는 장밋빛 전망도 있지만, 한편으로는 오뚜기 지배주주 일가가 일감몰아주기를 통해 사익을 편취하고 있다는 비판의 목소리도 끊이질 않습니다.

채이배 전 의원은 지난 3월 CBS 김종대의 뉴스업에 출연해 오뚜기그룹은 내부거래 비중이 높은 계열사가 많다고 지적하며, 대표적인 사례로 오뚜기물류서비스를 지목했습니다.

특히 오뚜기물류서비스가 물적분할 후 지주사로 전환이 됐는데, 이는 공정위가 새롭게 개정한 사익편취 규제대상을 벗어나기 위한 꼼수라는 지적이 있습니다.

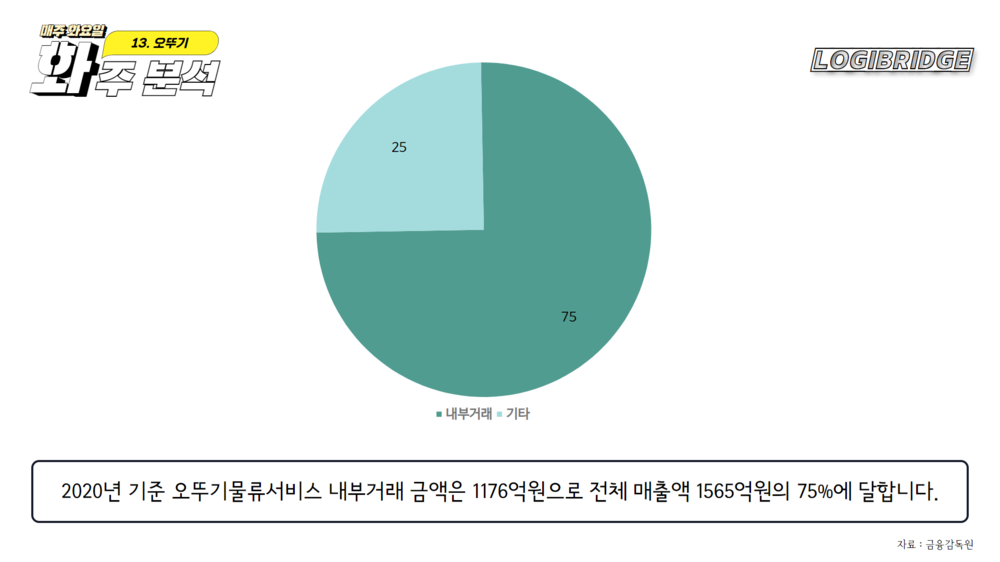

2020년 기준 오뚜기물류서비스 내부거래 금액은 1176억원으로 전체 매출액 1565억원의 75%에 달합니다.

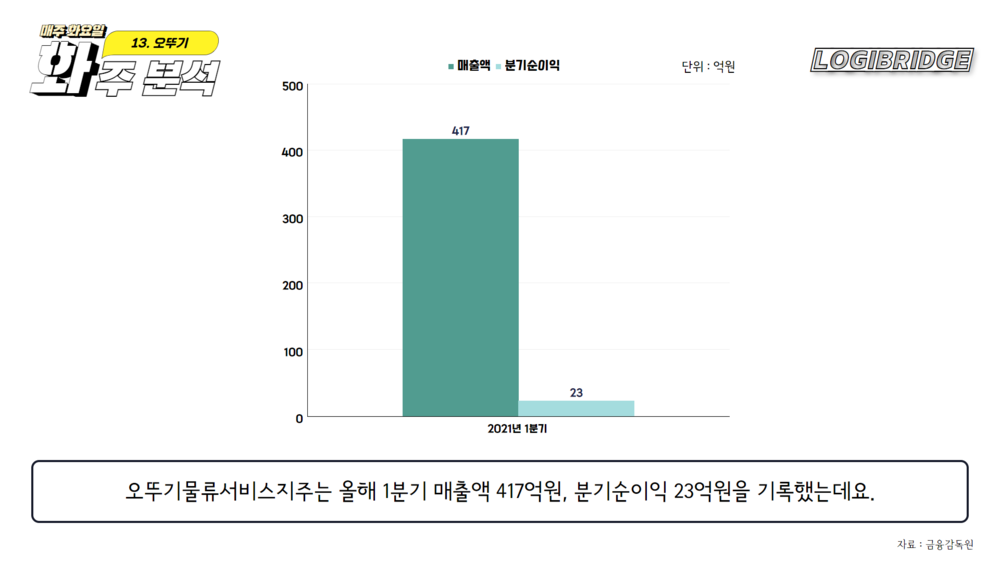

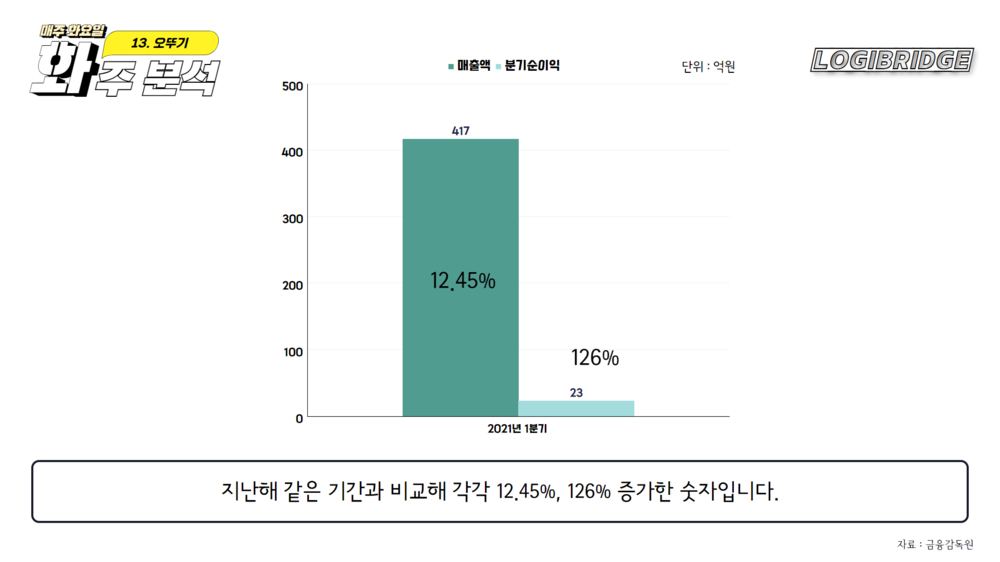

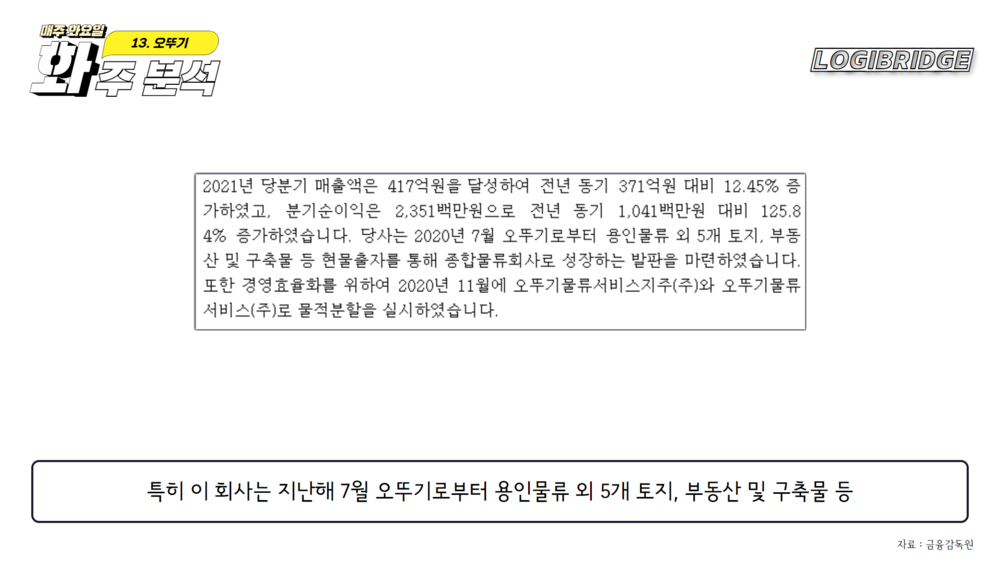

오뚜기물류서비스지주는 올해 1분기 매출액 417억원, 분기순이익 23억원을 기록했는데요.

지난해 같은 기간과 비교해 각각 12.45%, 126% 증가한 숫자입니다.

특히 이 회사는 지난해 7월 오뚜기로부터 용인물류 외 5개 토지, 부동산 및 구축물 등 현물출자를 통해 종합물류회사로 성장하는 발판을 마련했다고 자평했는데요.

안정적인 내부거래를 바탕으로 몸집을 확장하겠다는 전략인데, 오뚜기가 본격적으로 종합물류사업에 진출할 경우, 상대적으로 운임경쟁력이 약한 중소물류기업들이 타격을 받을 가능성이 있습니다.

하지만 오뚜기 입장에서는 내부거래 비중을 낮추기 위한 불가피한 선택일 수 있습니다.

더구나 현대(현대글로비스)나 삼성(삼성SDS, 삼성전자로지텍) LG(LX판토스) 등 많은 대기업이 이미 물류자회사를 통해 물류사업을 확대하는 상황에서 오뚜기에만 엄중한 잣대로 물류사업 진출과 일감몰아주기를 제재하는 것도 형평성 측면에서 문제가 있습니다.

특히 유통산업의 구조가 빠르게 변화하는 상황에서 물류경쟁력이 더욱 중요해지는 현실을 고려하면 오뚜기의 물류서비스 강화는 미래를 위한 투자로 볼 수도 있습니다.

그럼에도 오뚜기가 추구했던 착한기업의 이미지와 배치되는 방식으로 제3자물류시장에서 외형을 빠르게 넓혀 나간다면 중소물류기업들과의 갈등은 불가피할 것으로 관측됩니다.