[기업분석] 팬오션

기름 값도 못 내던, 벼랑 끝에서 기사회생한 기업이 있습니다.

2015년 하림그룹이 1조 원을 들여 인수한 해운선사 팬오션입니다.

2015년 하림그룹이 1조 원을 들여 인수한 해운선사 팬오션입니다.

기름 값도 못 내던, 벼랑 끝에서 기사회생한 기업이 있습니다.

2015년 하림그룹이 1조 원을 들여 인수한 해운선사 팬오션입니다.

팬오션은 1966년 범양 전용선 주식회사로 설립된 글로벌 해운선사로 주력사업인 건화물 해상운송 서비스를 바탕으로 연간 약 1억 톤 이상의 화물을 운송하고 있습니다.

1984년 범양상선으로 사명을 바꾼 이후, 1993년 회생절차(법정관리)에 들어가 2002년 졸업하고, 2004년 STX그룹에 인수되면서 STX 팬오션으로 사명을 변경하게 됩니다.

하지만 2013년 연이은 적자행진으로 다시 법정관리에 들어가면서

기존의 부실한 이미지를 벗고 새로운 이미지 구축이 필요하다고 판단하면서,

사명을 지금의 팬오션으로 변경하게 됩니다.

팬오션은 글로벌 해운 활황기였던 2008년 매출액 10조 2130억 원, 영업이익 6782억 원, 당기순이익 5435억 원을 기록할 정도로 잘 나갔습니다.

그러나 이후 해운 시황이 꺾이면서 2011년, 2012년, 2013년 연이어 부진한 실적을 내놓게 됩니다.

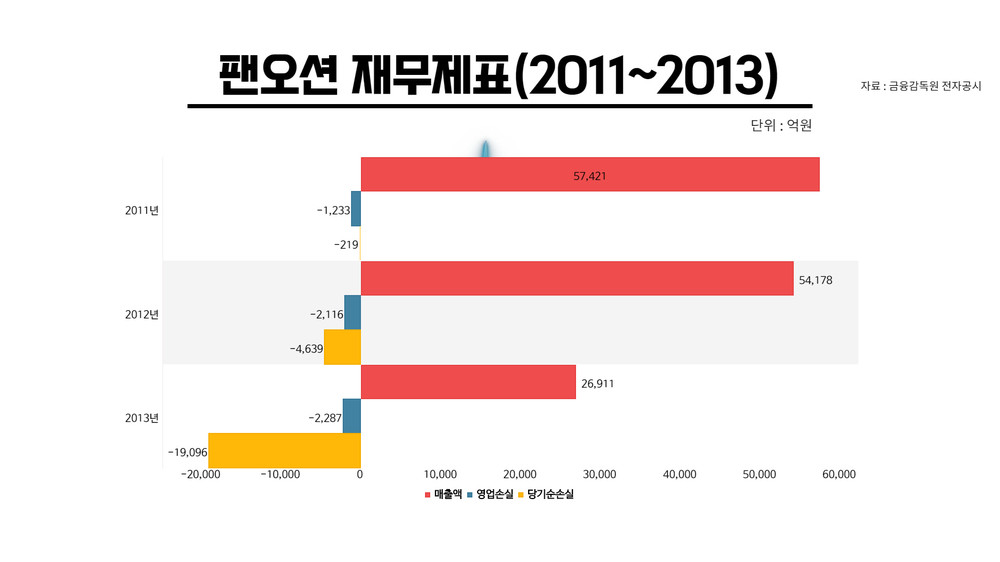

다음은 이 기간 재무제표를 그래프로 정리한 자료입니다

2011년 매출액/영업이익/당기순이익 5조 7421억 원/-1233억 원/-219억 원

2012년 매출액/영업이익/당기순이익 5조 4178억 원/-2116억 원/-4639억 원

2013년 매출액/영업이익/당기순이익 2조 6911억 원/-2287억 원/-1조 9096억 원

2009년 'A/안정적'으로 평가되던 신용등급도 2013년 D등급으로 추락하며 또다시 법정관리를 받게 됩니다.

2013년 말 팬오션의 부채총계는 4조 6392억 원, 자본총계는 2409억 원으로 부채비율이 무려 1925%에 육박했습니다.

이때 벼랑 끝에 선 팬오션에 손을 내민 기업이 '하림그룹'입니다.

하림그룹은 2014년 당시 하림그룹 최상위 지주회사였던 제일홀딩스(현 하림 지주)를 통해 팬오션 지분 52%를 1조 79억 원에 인수했습니다.

당시 절반 이상인 5680억 원은 차입금이었고, 일부는 공동 인수자를 모집해 마련했는데, 당시 JKL파트너스가 1750억 원을 투자했습니다.

하림에 인수된 팬오션은 법정관리 약 2년 2개월 만인 2015년 7월 회생절차를 종료하고, 재무구조 개선으로 부채비율을 200% 미만으로 끌어내렸습니다.

2020년 상반기 팬오션 신용등급은 기업신용평가와 회사채는 A-(안정적)으로 평가되며, 최대주주는 하림 지주 외 25인으로 지분 54.90%를 보유하고 있습니다.

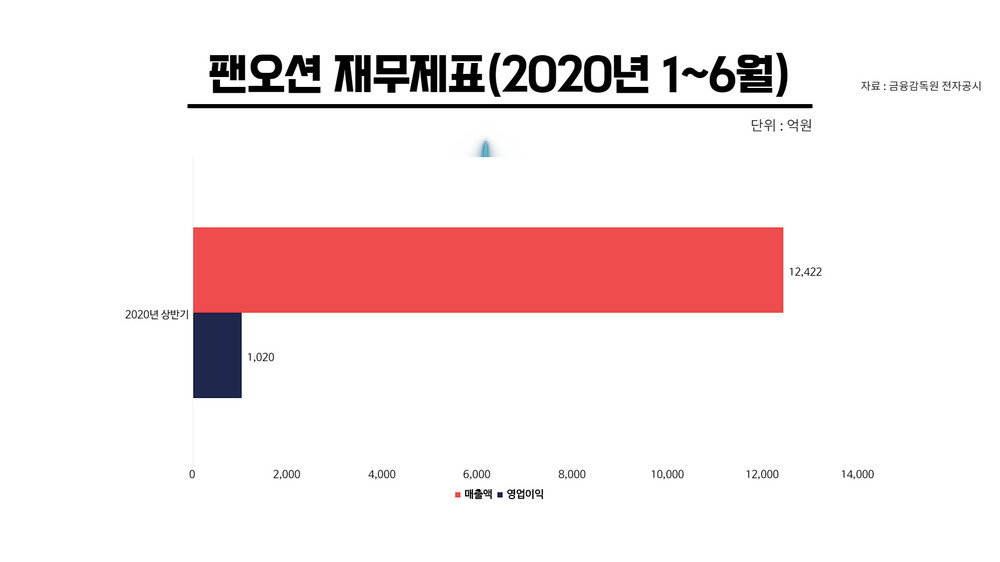

코로나 19 영향에도 불구하고 올해 상반기(1~6월) 매출액, 영업이익 각각 1조 2422억 원, 1020억 원으로

지난해 동기 대비 각각 6.44%, 6.9% 증가하는 등 비교적 견조한 실적을 달성했습니다.

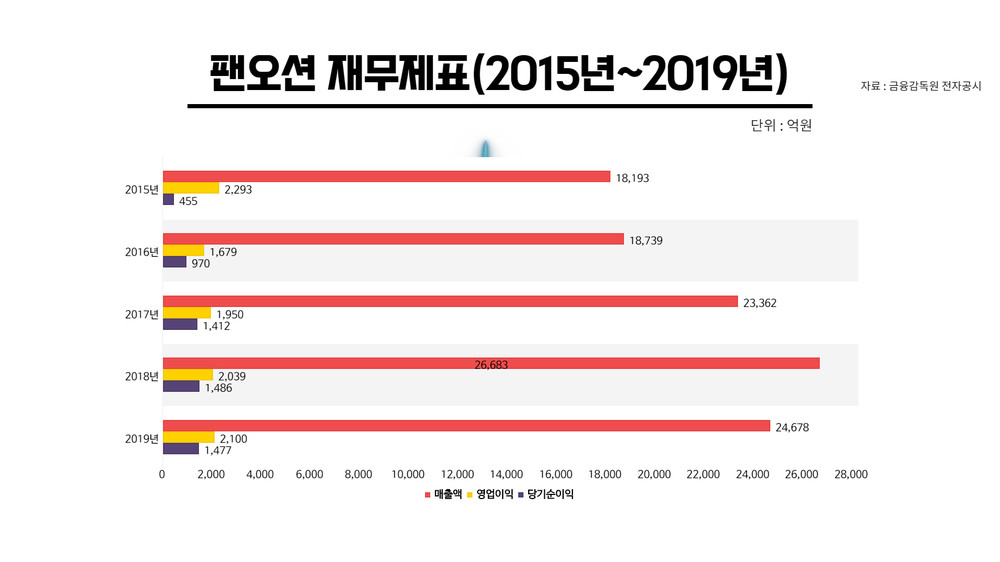

특히 팬오션은 2015년 하림그룹에 안긴 이후 매년 호실적을 기록하며 안정적인 성장을 이어오고 있는데요.

다음은 2015년부터 2019년까지 팬오션의 재무제표를 한눈에 볼 수 있도록 정리한 그래프입니다.

2015년 매출액/영업이익/당기순이익 1조 8193억 원/2293억 원/455억 원

2016년 매출액/영업이익/당기순이익 1조 8739억 원/1679억 원/970억 원

2017년 매출액/영업이익/당기순이익 2조 3362억 원/1950억 원/1412억 원

2018년 매출액/영업이익/당기순이익 2조 6683억 원/2039억 원/1486억 원

2019년 매출액/영업이익/당기순이익 2조 4678억 원/2100억 원/1477억 원

이 무렵 부채비율은 역시 2017년 61%, 2018년 54%, 2019년 53%로 안정적인 모습을 보이고 있습니다.

이쯤에서 질문이 하나 생깁니다. 하림그룹은 왜 팬오션을 인수했을까요?

지금부터 하림그룹 지배구조를 바탕으로 팬오션과 하림 두 기업 간 연결고리를 찾아보도록 하겠습니다.

하림그룹은 지주회사 하림 지주를 최정점으로 가금 사업(하림, 올품, 싱그린 에프에스, 한강씨엠, 농업회사법인(주)주원산오리, 농업회사법인(유) 에이치비씨), 사료사업(제일사료, 그린바이텍, 하림 펫푸드, 엑셀로이콰인알앤디센터), 양돈사업(선진, 팜스코, 선진에프에스, 선진 햄, 청운 농업회사법인, 팜스코 푸드, 농업회사법인(주)선진 한마을, 농업회사법인(주)봉산 지피, 농업회사법인(주)봉화, 농업회사법인(주)봉화제 네틱스, 농업회사법인(주)팜스코 바이오인 티, 농업회사법인(주)포크랜드, 농업회사법인(주)팜 엔코), 유통사업(엔에스쇼핑, (주)경우, (주)글라이드, (주)디디에프 엔비, (주)멕시칸, (주)선진 팜, (주)하림 유통, (주)참 트레이딩, 농업회사법인(주)순우리한우, 농업회사법인 피그 앤 그린(주)), 해운사업(팬오션, 포스 에스엠), 기타특화사업((주)선진브릿지랩, (주)하림 애니멀 클리닉, (주)에코캐피탈, (주)동림건설, (주)엔에스홈쇼핑미디어센터, 한국썸벧(주), (주)엔디, (주)엔바이콘, (주)하림산업, (주)에이치에스 푸드, (주)하림 엠에스, 한국 인베스트먼트(주), (주)애그리 로보텍, 농업회사법인(주)익산, 농업회사법인(주) 늘 푸른, (주)에버미라클) 등이며, 이밖에도 화물운송 관련 해외법인이 13곳, 사료가공, 식품(닭) 사육/가공/판매 해외법인이 25곳 있습니다.

심플하게 보면 하림은 곡물(해운)-사료-축산-도축-가공-식품제조-유통판매라는 큰 방향성을 갖고 계열사 간 가치사슬이 연결돼 있습니다.

이달 14일 하림 지주가 공개한 반기보고서를 보면, 하림그룹은 향후 추진하려는 신규사업을 상세하게 설명하고 있는데요,

관련 내용을 보면 하림그룹이 그리는 비즈니스의 큰 그림을 조금이나마 이해할 수 있습니다.

하림산업은 전북 익산에 1, 2 공장을 세워 올해 중으로 HMR, 육가공(냉동), 조미/소스, 면류 등을 생산할 계획이라고 밝혔습니다.

또한 서울 양재동 하림 부지(구 한국 화물터미널)는 복합개발을 통해 지상부는 R&D 지원 공간과 컨벤션 중심의 MICE 시설 등 융복합 앵커시설을 조성하고,

*(*) MICE 시설: 회의(Meeting), 포상여행(Incentives Travel), 컨벤션(Connention), 전시/이벤트(Exhibition/Event)

지하부는 수도권 소비자들이 주문한 상품을 1~2시간 내에 신속하게 신선한 상태를 유지하며 배송받을 수 있는 초소화 포장 생활물류서비스를 지향하는 도시첨단 물류단지시설을 조성한다는 전략입니다.

나아가 종속회사인 글라이드를 통해 유통단계를 최소화한 '공장에서 집으로'개념을 실현하는 D2C(Direct to Consumer) 비즈니스 모델의 모바일 유통 플랫폼 사업을 진행하고 있다고 설명했습니다.

이는 중간 거래 단계가 없어지는 '수퍼플루이드(Superfluid)' 시대에 대응하기 위한 미래 유통사업으로 소비자에게 최고의 맛과 품질의 제품을 불필요한 중간 유통과정 없이 직접 제공하는 것이 사업의 핵심이라고 밝혔습니다.

각각 분리해서 보면 관련성이 없어 보이지만, 실상 하림이 그리는 비즈니스의 큰 그림을 보면, 팬오션 인수를 통해 무엇을 하려는지 짐작을 해볼 수 있습니다.

해외에서 곡물을 들여와 직접 사료를 배합하고, 축산과 도축, 가공 나아가 식품제조와 유통판매, 물류를 통한 소비자 접점까지, A부터 Z까지 모든 과정을 그룹 내 가치사슬을 통해 연결하겠다는 포부가 엿보입니다.

실제로 하림그룹 김홍국 회장은 팬오션 인수 당시 세계 최대 곡물 종합기업인 카길을 언급하며, 한국판 카길이 되겠다는 의지를 보이기도 했는데요.

통계청에 따르면 우리나라 곡물자급률은 우루과이라운드 등 개방을 계기로 하락폭이 지속됐으며, 최근 20%대를 약간 상회하는 수준이며, 쌀을 제외할 경우 밀, 옥수수, 대두 등의 해외 의존도는 90% 후반대에 달합니다.

곡물자급률이 지속 하락하는 이유는 축산물·유지류 등의 소비자가 계속 증가하고 있지만, 이들 품목 생산에 필요한 사료작물 및 유지작물 수입 물량이 크게 증가한 까닭인데요.

하림그룹이 팬오션을 인수한 뒤 곡물 유통사업에 진출한 배경 역시 안정적인 곡물 확보 및 유통을 위한 것으로 보입니다.

하림그룹의 수요에 기반해 팬오션은 트레이딩과 내륙운송(로지스틱스)까지 사업의 영역을 넓히는 셈입니다.

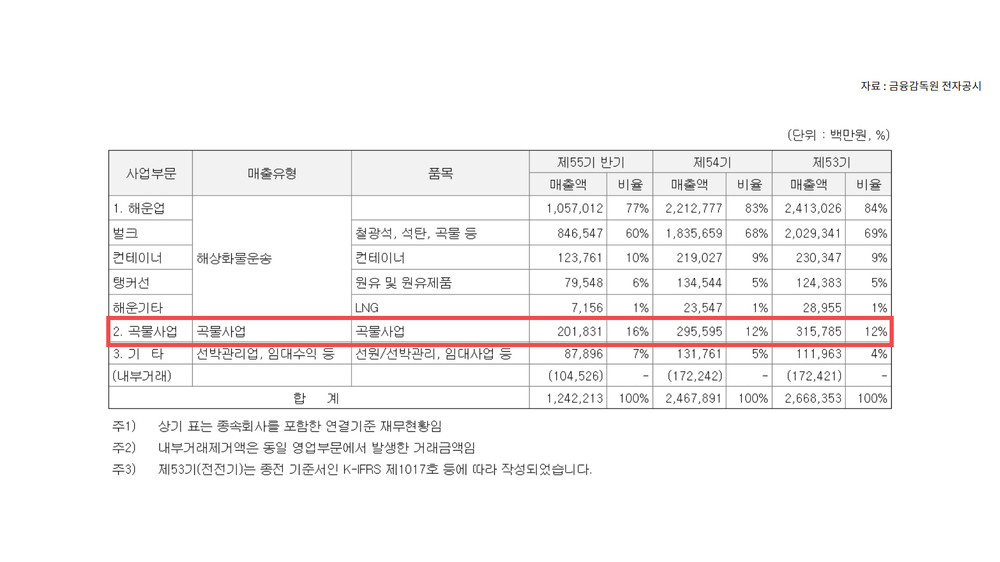

2019년 기준 팬오션 곡물사업부문 매출액은 2955억 원으로 전체 매출액에서 11.20%를 차지하며,

주요 서비스 루트 역시 브라질, 미국, 유럽, 동남아시아, 남미 등 다양한 대륙으로 분산돼 있습니다.

더구나 최근 무역전쟁, 코로나 19, 이상기후 등으로 곡물 유통이 불안정해질수록 하림의 곡물 트레이딩 사업은 더욱 부각될 수밖에 없습니다.

실제로 지난 14일 하림 지주가 공개한 반기보고서에 따르면 팬오션의 상반기(1~6개월) 곡물사업 매출액은 2018억 원으로 매출 비율은 16%까지 늘었습니다.

이는 전년 동기(2019년 1~6월) 곡물사업 매출액 1544억 원 대비 30.7% 증가한 수치입니다.

팬오션은 올해 들어 곡물 트레이딩 사업에 더욱 속도를 내고 있습니다.

팬오션 측은 올해 5월 곡물 트레이딩 사업을 주관하고 있는 미국법인을 통해 이토추 인터내셔널이 보유하고 있는 미국 번기와 의 합작법인인 이쥐트(EGT)지분을 인수하는 계약을 체결했습니다.

계약이 성공적으로 마무리될 경우 팬오션의 곡물사업 세계시장 진출도 속도를 낼 것으로 관측됩니다.

또한 대형 터미널 확보는 국가곡물조달시스템의 핵심 역량 확보 및 식량 자주권 강화에도 기여할 것으로 보여, 주요 생산국에서 우리나라까지 운반해 올 수 있는 물류 및 유통시설 확보로 곡물의 직접 구매도 가능해질 전망입니다.

법정관리 벼랑 끝에서 기사회생하며 다시 우뚝 선 팬오션의 견조한 실적은 해운산업에 많은 시사점을 던져 줍니다.

2014년 하림그룹이 팬오션 인수 우선협상대상자로 선정됐을 때, 일각에서는 '승자의 저주'를 운운하며 비판적 시각을 보였습니다.

하지만 적어도 지금까지 과정을 보면 그들의 관측은 빗나간 듯 보입니다.

한국판 카길을 목표로 사업 전반을 수직 계열화하고 있는 하림그룹의 도전이 어떻게 전개돼 나갈지 사뭇 더 궁금해집니다.