[기업분석] 블랭크코퍼레이션

삼성전자 이건희 회장과 동네 주민으로 유명해진 청년.

블랭크코퍼레이션 남대광 대표입니다.

그는 30대 중반 어린 나이에 부를 거머쥐며 대중의 관심을 받았습니다.

블랭크코퍼레이션 남대광 대표입니다.

그는 30대 중반 어린 나이에 부를 거머쥐며 대중의 관심을 받았습니다.

삼성전자 이건희 회장과 동네 주민으로 유명해진 청년.

블랭크코퍼레이션 남대광 대표입니다.

그는 30대 중반 어린 나이에 부를 거머쥐며 대중의 관심을 받았습니다.

그가 지분 73.88%를 보유한 블랭크코퍼레이션은 제품을 OEM으로 생산하고, 이를 콘텐츠로 제작해 온라인 판매로 수익을 창출하는 기업입니다.

블랭크코퍼레이션을 설립하기 전에는 영상 공유 애플리케이션 '몬캐스트'를 운영하다 '메이크어스'에 매각하기도 했습니다.

블랭크코퍼레이션의 대표 상품은 '마약 베개'와 '퓨어썸 샤워기' 등으로 페이스북과 인스타그램 등 SNS에서 인기를 끌면서 상당한 판매고를 올렸습니다.

<남대광 대표 블랭크코퍼레이션 유튜브 채널>

블랭크코퍼레이션은 자신들을 끊임없이 진화하는 미디어 커머스 기업이라고 소개합니다.

또 좋은 기술이나 제품을 보유한 잠재력을 가진 제조업을 발굴하고, 그들의 제품을 소비자와 연결할 수 있도록 고민하며, 함께 성장하겠다고 설명합니다.

이 기업이 판매하는 각각의 브랜드 이름을 달고, 카페24를 통해 자사몰 형태로 운영되고 있습니다.

사실 블랭크코퍼레이션의 사업모델은 굉장히 심플합니다.

우선 이 회사가 판매하는 주방용품 브랜드 '모도리'를 예시로 어떻게 매출이 발생하는지 분석해 봤습니다.

모도리에서 판매되는 상품은 주로 냄비, 식기세트, 도마, 실리콘 용기 등입니다.

이 중 실리콘 용기 단일 품목에 초점을 두고 상품 홍보와 판매 등을 분석해 봤습니다.

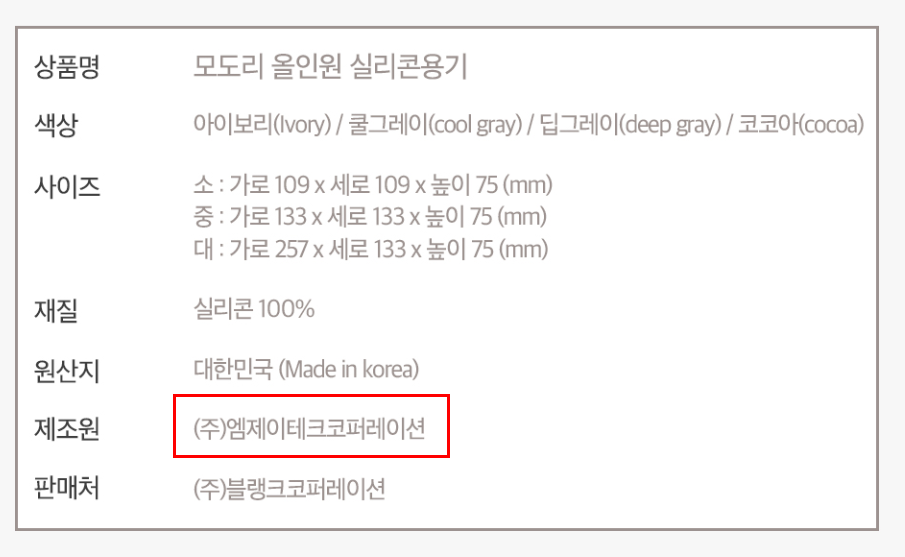

모도리 실리콘 용기 제품 규격은 400, 700, 1500 세 가지로, 기존에 시장에 없던 규격으로 제조돼 틈새시장을 파고 들었습니다.

네이버에서 '실리콘 용기'를 검색해 봤습니다.

파워링크 가장 상단에 이 회사가 광고로 노출됩니다.

쇼핑 카테고리를 클릭해 봤습니다. 전체 랭킹순으로 보니 1위에 있습니다. 역시 광고입니다.

판매가격은 12,900원으로 등록이 돼 있는데요.

링크를 클릭하면 모도리 자사몰로 이동하게 됩니다.

실리콘 용기 소, 중, 대 3종 세트로 판매가 되는데 정가는 132,000원인데 62% 할인해 49,900원에 판매가 이뤄집니다.

홈페이지 트래픽 분석 사이트 알렉사를 보면, 보시는 것처럼 이 회사 방문자는 단기간에 폭증한 것으로 나타납니다.

이에 대해 회사 관계자는 "유튜브 등에서 자발적인 소비자들의 사용후기가 이어지면서 예상했던 것보다 단기간에 트래픽이 빠르게 늘었다"라고 설명했습니다.

그런데 모도리 실리콘 용기 모도리 자사몰 한 곳에서만 판매하는 게 아닙니다.

SSG, 현대몰, 롯데홈쇼핑, 오늘의집, 29cm 등 다양한 곳에 입점이 돼 있습니다.

그런데 자사몰에선 제조사가 '엠제이테크코퍼레이션'으로 돼 있는데, 이 사이트에선 블랭크코퍼레이션으로 돼 있습니다.

그 이유에 대해서 회사 관계자는 "블랭크코퍼레이션은 모든 제품을 OEM으로 생산하며, 해당 제품은 PB싱품"이라고 설명했습니다.

덧붙여 블랭크코퍼레이션에서 판매되는 모든 상품은 PB상품이라고 덧붙였습니다.

사실 오늘 핵심 논점은 블랭크코퍼레이션이 영속적이며, 지속가능한 모델이냐, 이 질문을 던지고 싶었습니다.

왜냐하면 지난해(2019년) 블랭크코퍼레이션이 발표한 실적(연결 실적 제외)을 보면 매출액은 1,073억원으로 전년(1,167억원) 대비 8% 감소했기 때문입니다.

국제회계기준을 적용한 연결재무상태표를 보더라도 2018년 1,262억원에서 1,314억원으로 성장이 둔화되는 (약 4% 증가) 모습입니다.

매년 유통산업이 성장하는 상황인데, 어째서 블랭크의 성장은 둔화되고 있는 것일까요?

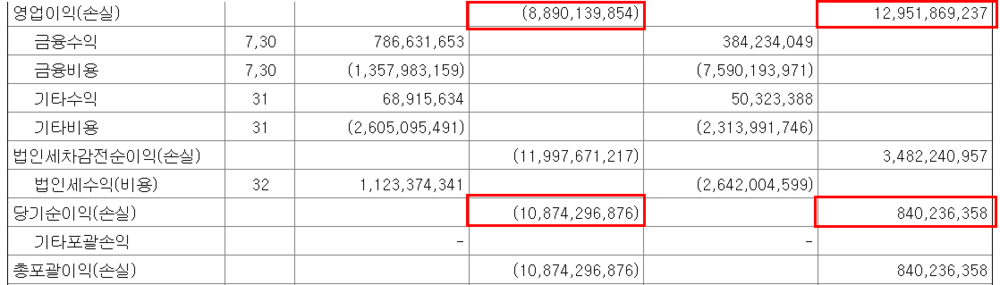

블랭크코퍼레이션의 매출액은 2017년 478억원에서 2018년 1,168억원으로 무려 144% 성장했으나, 점차 성장이 둔화되는 모습입니다.

더구나 영업이익은 129억원에서 -88억9,0000만원으로 영업손실을 기록했고, 당기순이익 역시 8억4,000만원에서 108억원대의 당기순손실을 기록했습니다.

저희는 13일 블랭크코퍼레이션 홍보팀 관계자를 통해 이 질문에 대한 조금의 답을 얻을 수 있었습니다.

말 그대로 조금의 답을 듣긴 했지만, 명확한 답을 듣지는 못했습니다.

회사 홍보 총괄 담당자는 "지난해 회사가 영속적으로 지속할 수 있는 비즈니스 모델을 지속해서 개발했다"며 "기존 사업모델로는 한계가 있기 때문에 중장기적인 비즈니스 발전 방향을 찾고 있다"고 밝혔습니다.

즉 '디지털 방문판매' 기업이라는 한정된 틀에 갇히지 않고 다양한 변화를 시도하겠다는 의미입니다.

이를 위해 자회사를 통해 콘텐츠커머스, IT사업, 엔터테인먼트, 여행업 등 다양한 분야로 비즈니스 모델을 확대했습니다.

이 과정에서 출연료나 콘텐츠 제작비용 등이 큰 폭으로 상승했다고 회사 관계자는 전했습니다.

더불어 블랭크씨, 블랭크케이, 블랭크상하이의 신규 출자 또한 영업적자의 원인이라고 덧붙였습니다.

또한 회계기준 변경(K-IFRS)으로 전환상환우선주가 새롭게 부채로 인식돼 60억원 이상의 손실이 발생했다고 설명했습니다.

특히 회사 관계자는 지난해 투자로 인해 올해 1분기 매출과 이익이 모두 상승하는 효과를 거뒀다고 강조했습니다.

한편 블랭크코퍼레이션은 경쟁사가 어디인지 묻는 질문에, 명쾌한 답을 주지는 못했습니다.

비즈니스 모델이 머무르지 않고 계속 진화하고 있는 까닭입니다.

정리하면 블랭크는 지금 한국에 없던 새로운 이커머스 비즈니스 모델을 만들어 가는 신생기업입니다.

곧 올해 1분기 블랭크코퍼레이션의 실적이 발표됩니다.

궁금합니다. 이 기업이 어떤 방향으로 진화해 나갈지 말입니다. 어쨌든 한국 이커머스시장에서 새로운 길을 개척해 나가고 있다는 측면에서 응원의 박수를 보내고 싶습니다.