19년 연속 흑자 성공한 유통기업 코스트코는 무엇이 달랐나?

온라인 이커머스 기업들이 치열한 혈전을 벌이는 와중에, 오프라인 매장을 중심으로 매년 흑자를 기록하는 기업이 있습니다.

바로 국내 1위 창고형 할인매장 코스트코코리아(이하 코스트코)입니다.

이 기업은 1994년 신세계백화점과 합작형태로 국내에 진출한 이후, 1998년 소매 도매 및 유통업 등을 목적으로 ‘코스트코코리아’를 설립하며 독자적인 운영을 하고 있습니다.

최대주주는 지분 100%를 보유한 미국의 코스트코 홀세일 인터내셔널(Costco Wholesale International Inc)입니다.

2020년 8월 31일 기준 양평 양재 상봉 일산 대전 대구 부산 울산 의정부 천안 광명 공세 송도 세종 대구 하남 등 총 16개 지역에 매장을 설치하고 영업 중이며, 김해 청라 고척 등 3개 점포 추가 개점을 준비 중인 것으로 알려졌습니다.

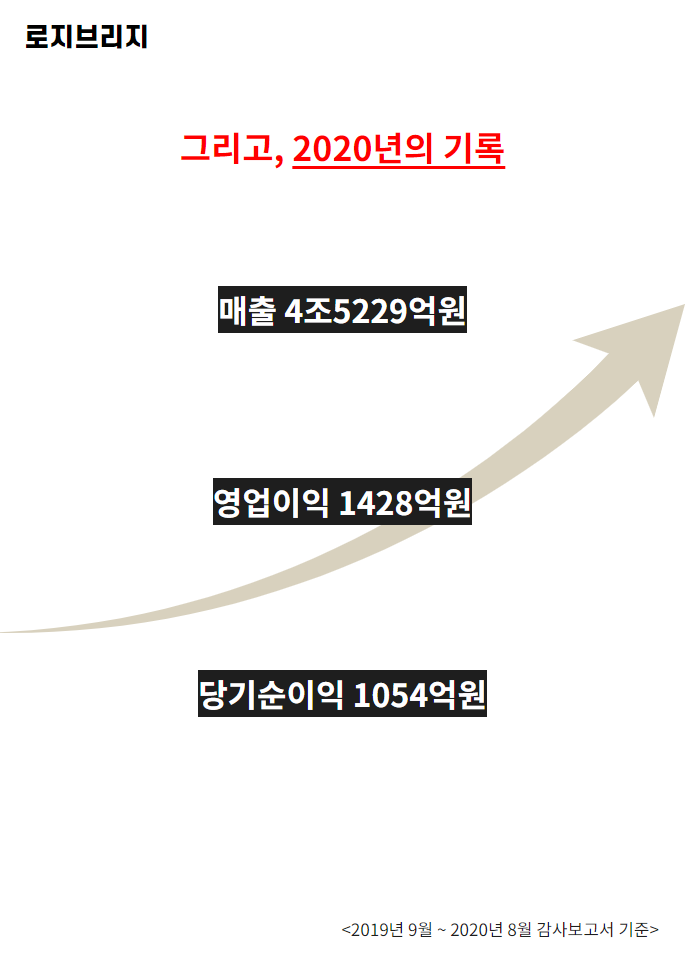

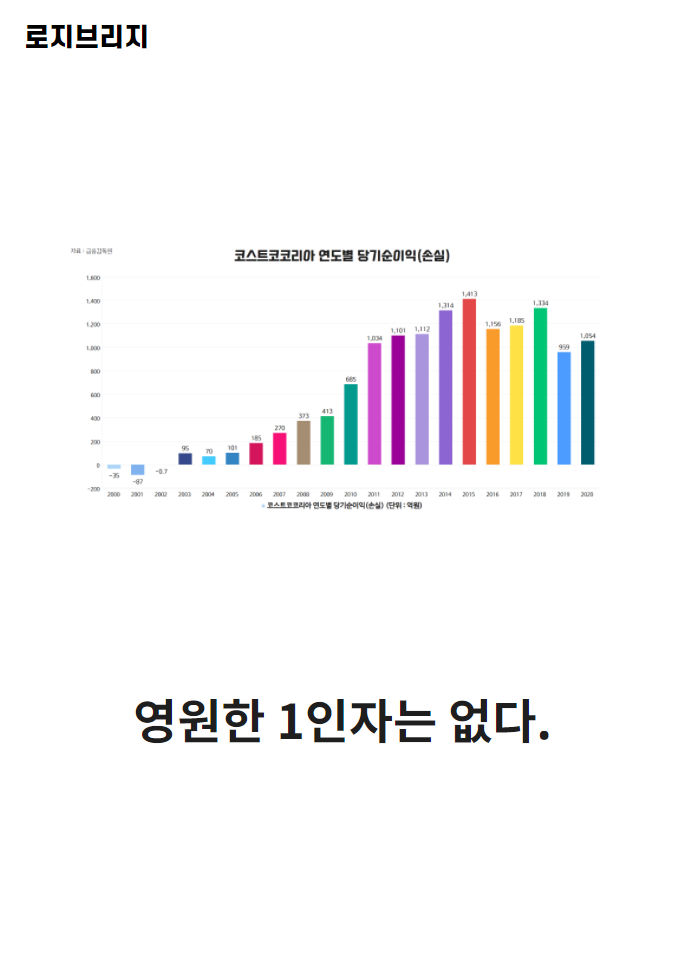

코스트코의 2020년 회계연도(2019년9월~2020년8월) 감사보고서를 보면, 매출액은 4조5229억원, 영업이익 1428억원, 당기순이익 1054억원으로 집계됩니다.

2019년 회계연도(2018년9월~2019년8월)과 비교하면 매출액은 8.44%, 영업이익 6.16%, 당기순이익 9.93% 증가했습니다.

코로나19 사태에 오히려 더 높은 성장을 구가하는 모습인데요.

다음은 1998년부터 2020년까지 코스트코의 회계연도 감사보고서를 그래프로 정리한 자료입니다.

매출액부터 보면 1999년 2000억원 매출 규모에서 2007년 1조원을 돌파하고, 불과 3년 뒤인 2010년 2조를 돌파하면 빠르게 성장했습니다.

이후 2014년 3조, 2018년 4조대로 매출액을 끌어 올렸습니다.

영업이익(손실)과 당기순이익(손실) 역시 사업 초기를 몇 해를 제외하고 2002년부터 매해 영업이익과 당기순이익을 기록하고 있습니다.

특히 코스트코 양재점은 전 세계 점포 중 매출액 1위를 차지할 정도로 많은 인기를 끌고 있습니다.

캐치와 나이스신용평가에 따르면 코스트코는 도소매 유통 업종 평균에 비해 높은 규모형태, 안정성, 성장성, 수익성을 보이고 있습니다.

코스트코의 성공요인은 세 가지로 정리해 보면 다음과 같습니다.

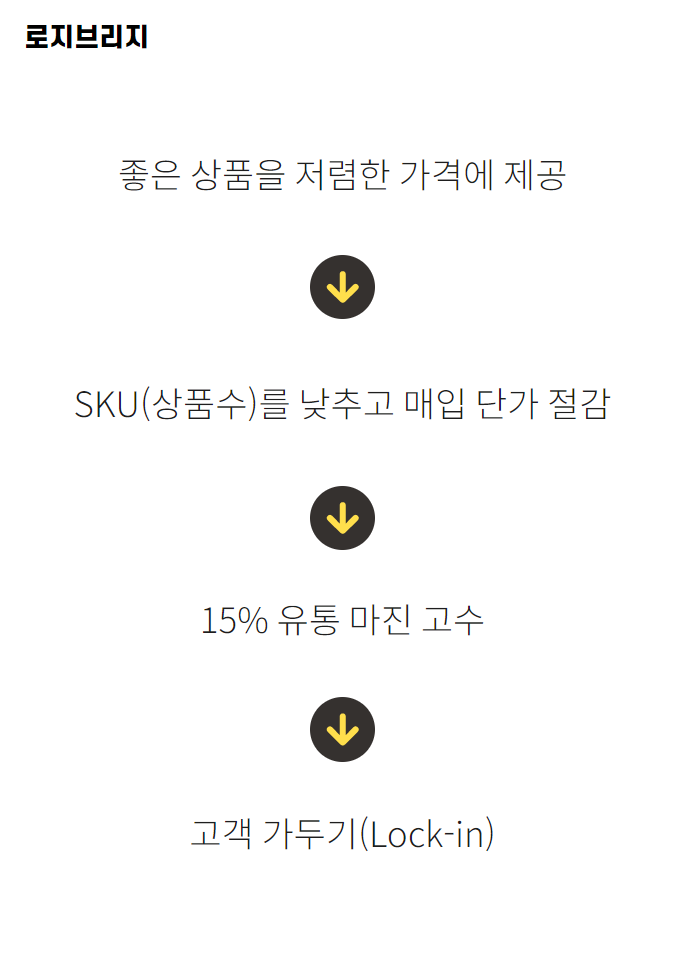

첫째, 좋은 상품을 저렴한 가격에 공급하는, 본질에 집중했다는 점입니다.

코스트코는 일반적인 대형마트와 달리, 판매하는 상품의 수(SKU) 자체가 월등히 적습니다.

제품의 수를 낮추는 대신, 구매 단위를 높여 매입 단가를 낮추고 있습니다.

또한 코스트코는 창업 이후 15%의 수수료율을 고수하고 있는데요.

수수료율 15%는 백화점 마트 등과 비교해 매우 낮은 수준으로, 온라인 쇼핑몰과 비슷한 수준으로 평가됩니다.

코스트코는 합리적인 가격으로 상품을 공급함으로써 고객 락인(Lock-in)을 공고하게 만들고 있으며, 이를 통해 글로벌 소싱 경쟁력 확보라는 선순환 구조를 만들고 있습니다.

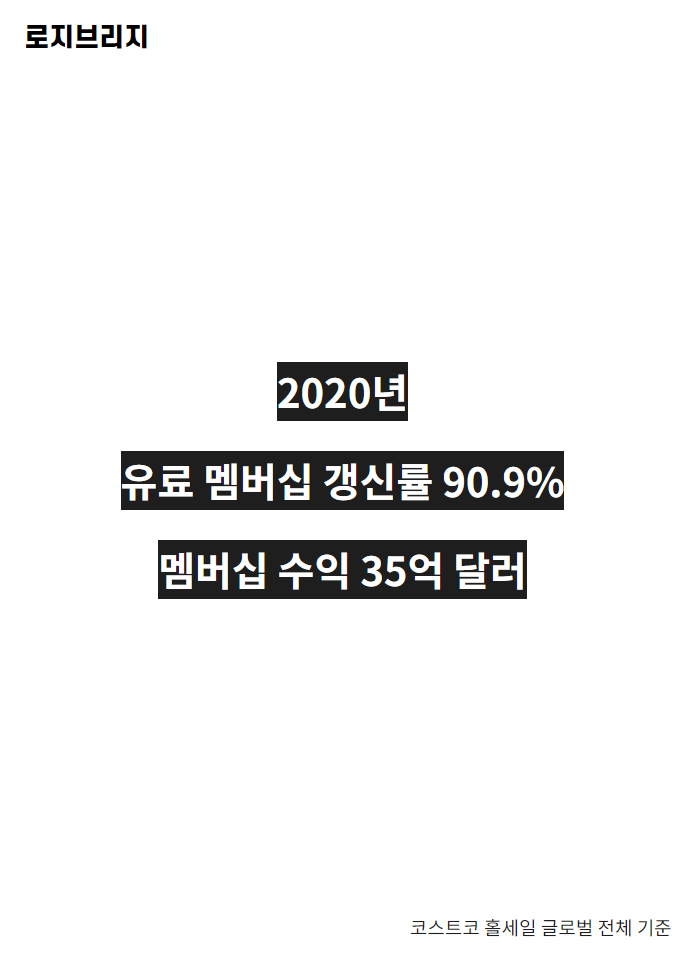

유진투자증권에 따르면 올해 코스트코(글로벌 전체) 유료 멤버십 갱신률은 90.9%에 달합니다.

둘째, 연회비 제도입니다. 앞서 언급한 고객의 충성도를 가늠할 수 있는 멤버십 갱신율 90%를 바탕으로, 코스트코는 고품질의 상품을 유료 회원에게 저렴하게 판매하고, 고객의 만족도를 높여 멤버십 갱신을 유도합니다.

2020년 기준 코스트코(글로벌) 멤버십 수익은 35억달러(약 3조8400억원)에 달하는데, 이는 전체 영업이익을 끌어 올리는데 상당한 역할을 하고 있습니다.

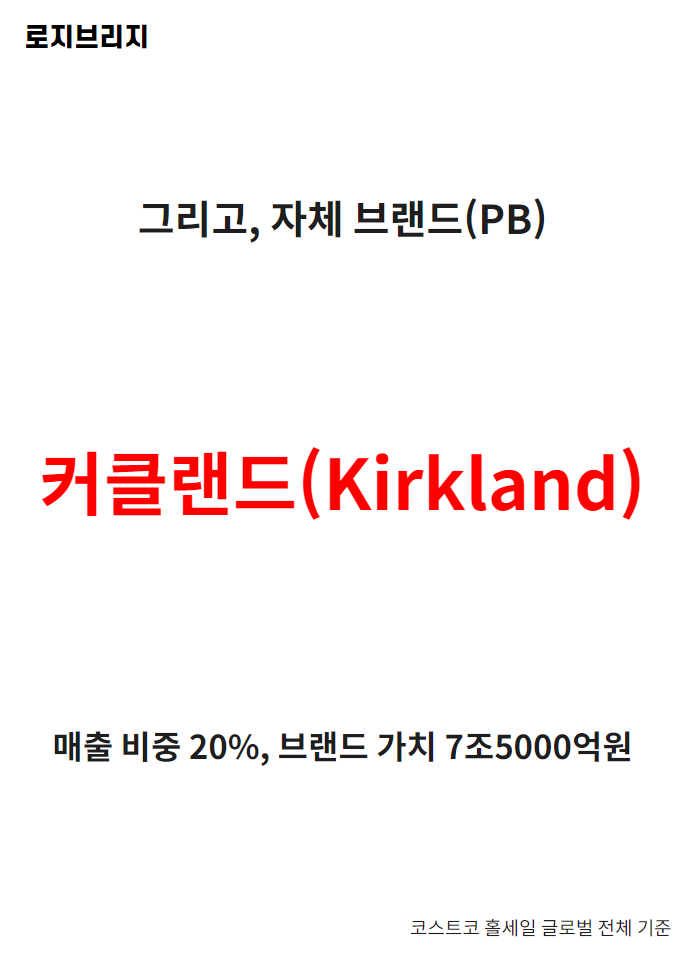

셋째, 코스트코의 자체브랜드(PB) 커클랜드(Kirkland)의 높은 판매량입니다.

코스트코 전체 판매량 중 커클랜드 브랜드 판매량은 전체 코스트코(글로벌) 매출 중 20% 가량 차지하는 것으로 추정되며, 브랜드 가치는 7조3000억원에 달하는 것으로 알려졌습니다.

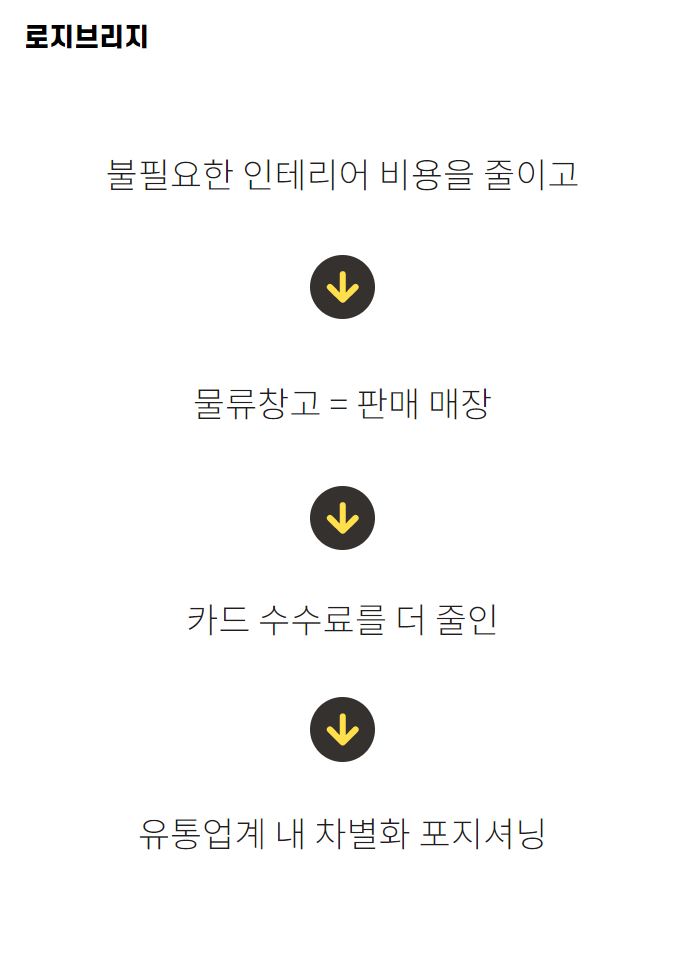

이 외에도 매장 인테리어 비용 최소화, 매장의 물류창고화, 카드 수수료 최소화 등 기존 유통 매장에서 볼 수 없던 차별화 전략을 내세우고 있습니다.

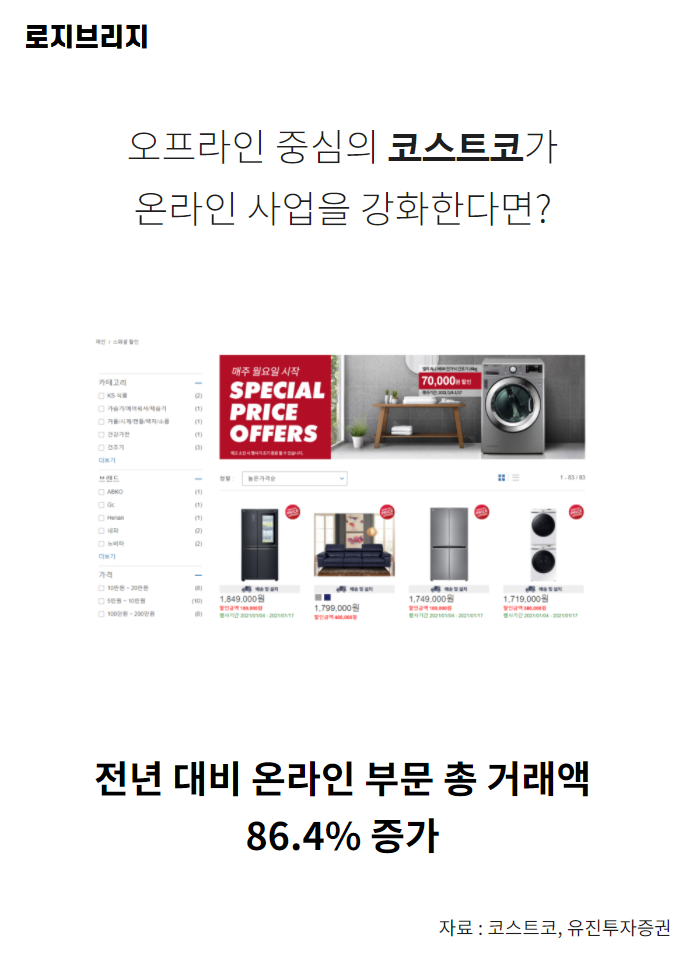

온라인 사업부문 강화도 속도를 내는 모습입니다. 유진투자증권에 따르면 코스트코(글로벌)의 온라인 부문 총거래액(GMV)는 전년 대비 86.4% 증가했습니다.

실제로 저희가 코스트코 온라인몰 ‘스페셜할인’ 카테고리에 있는 몇몇 상품을 네이버쇼핑, 쿠팡 등과 비교한 결과, 코스트코 상품이 저렴한 경우도 꽤 있었습니다.

코스트코가 오프라인에서 추구하던 판매 전략이 결국 온라인으로 연결되는 모습입니다.

하지만 지난해 워런 버핏 버크셔 해서웨이 회장이 코스트코 주식 전량을 매도했다는 점은 궁금증으로 남습니다.

또한 코스트코의 영업이익과 당기순이익은 2015년 정점을 찍은 이후, 매출액 증가에도 불구하고 이익률은 오히려 낮아지는 모습입니다.

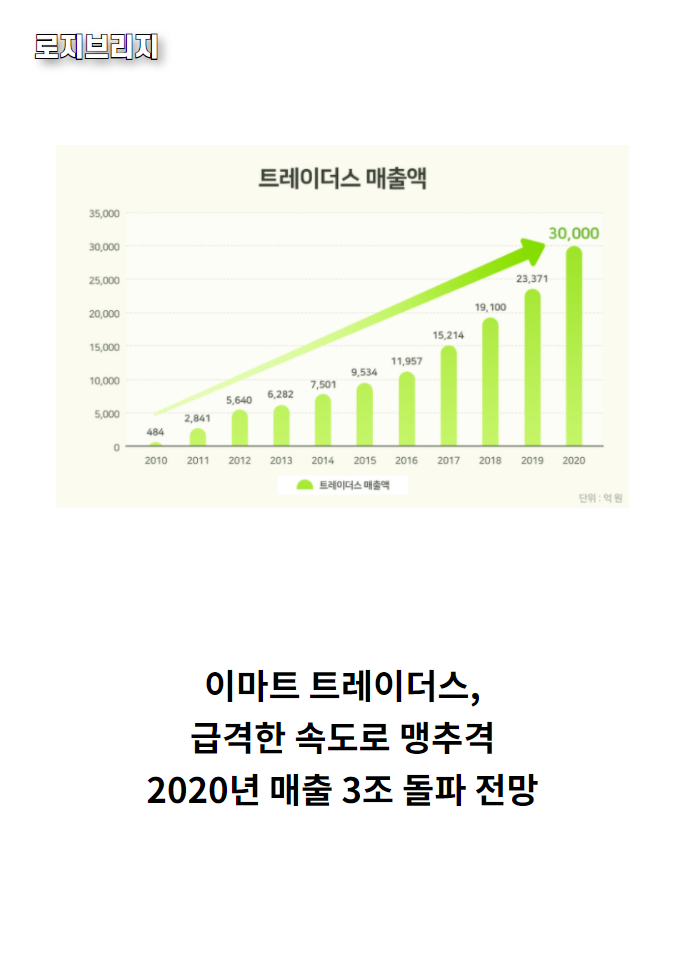

업계 후발주자인 이마트 트레이더스가 코스트코와 유사한 서비스를 무료 회원제로 운영하면서 시장규모를 확대하는 점도 위협이 될 것으로 예상됩니다.

이마트 트레이더스의 2019년 매출액은 2조3371억원에서 2020년 3조원을 돌파할 것으로 관측됩니다.

코스트코를 턱 밑까지 빠르게 쫓는 모습입니다.

특히 온라인을 기반으로 성장한 아마존이 오프라인까지 사업을 확장하는 추세를 볼 때, 국내 이커머스 기업들의 오프라인 확장도 추운히 예측할 수 있는 시나리오입니다.

온라인과 오프라인 유통의 경계의 붕괴 속에서 코스트코는 어떻게 대응해 나갈지, 흑자 랠리는 계속될 수 있을지, 더욱 유심히 지켜봐야 할 것 같습니다.